Der Zinseszinseffekt bei deinem ETF-Sparplan - einfach erklärt

Wenn du 100 Euro im Monat investierst, kannst du daraus über 120.000 Euro machen – obwohl du selbst nur 36.000 Euro eingezahlt hast. Der Grund dafür hat einen Namen: Zinseszins. In diesem Beitrag erklären wir dir, wie der Effekt bei ETFs funktioniert, warum Zeit dabei wichtiger ist als die Höhe deiner Sparrate – und wie du ihn optimal für dich nutzt.

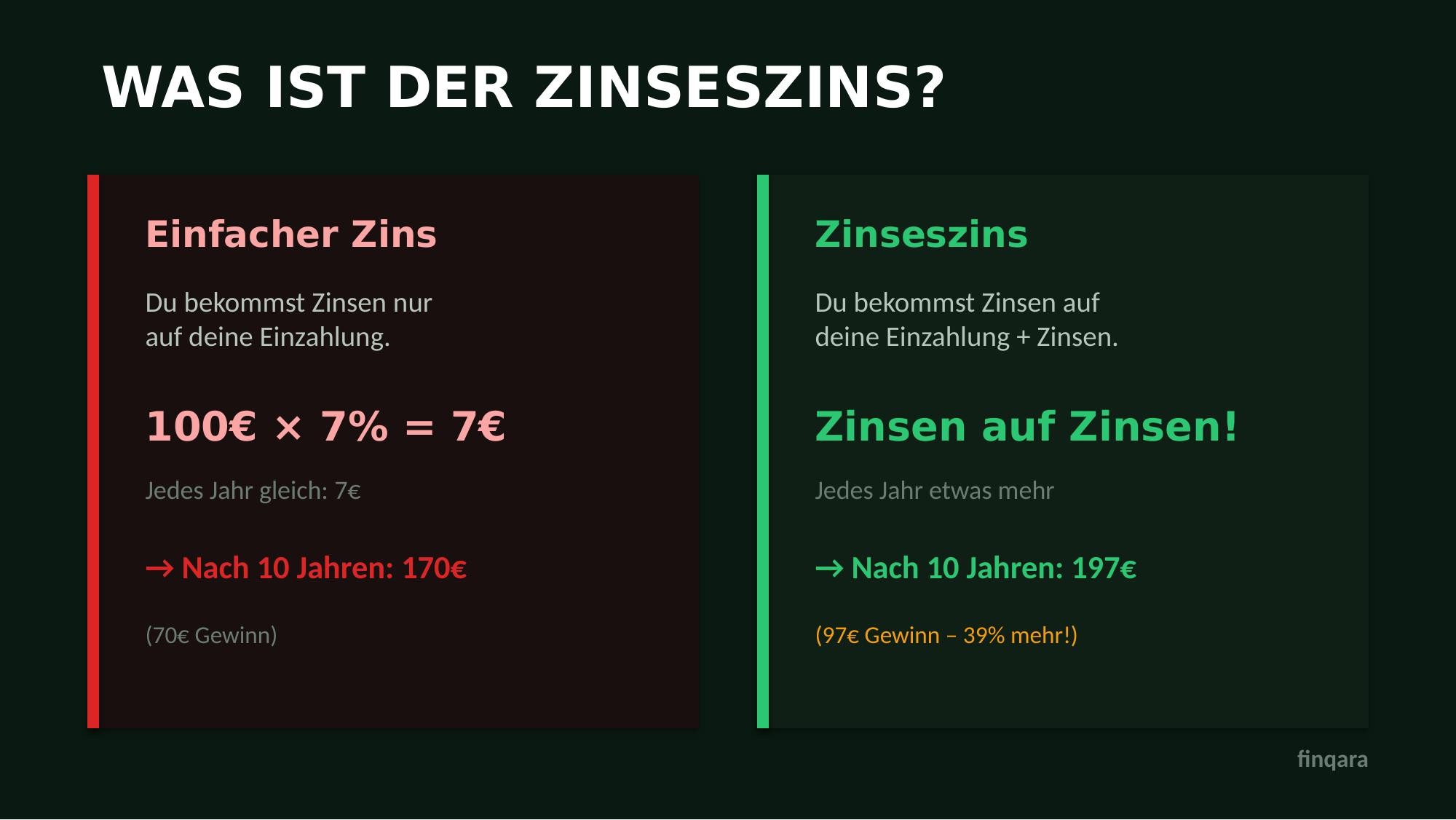

Was ist der Zinseszins?

Beim einfachen Zins bekommst du Rendite nur auf dein eingezahltes Geld. Investierst du 100 Euro bei 7 % Rendite, bekommst du jedes Jahr 7 Euro – immer gleich. Nach 10 Jahren hast du 170 Euro.

Beim Zinseszins dagegen erwirtschaften deine Gewinne selbst wieder Gewinne. Die 7 Euro Rendite aus dem ersten Jahr werden im zweiten Jahr mitverzinst, und so weiter. Nach 10 Jahren stehst du bei 197 Euro statt 170 Euro – fast 40 % mehr Gewinn, obwohl die Rendite identisch ist.

Klingt nach einem kleinen Unterschied? Über lange Zeiträume wird daraus eine gewaltige Summe.

Ein konkretes Beispiel: 100 € pro Monat im ETF-Sparplan

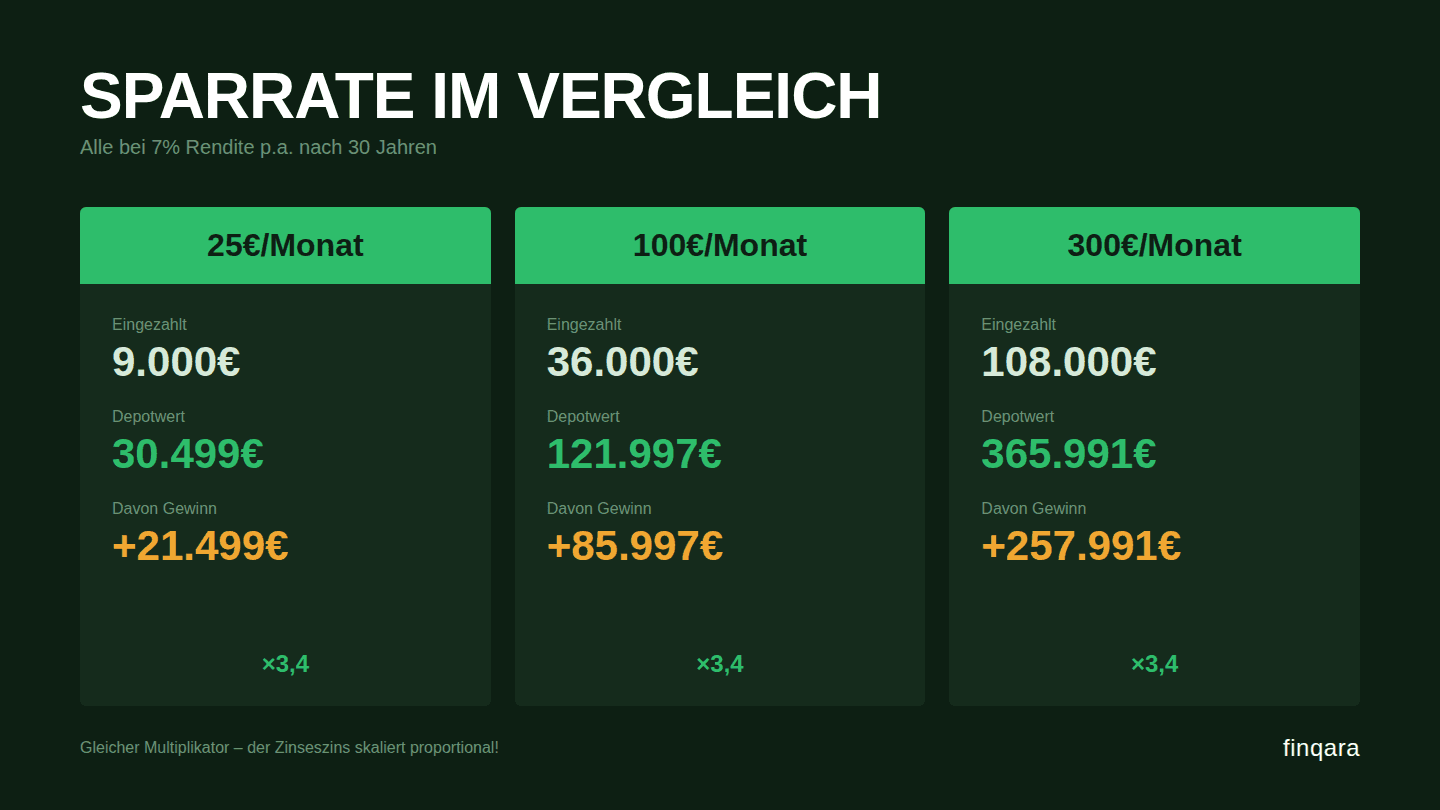

Nehmen wir an, du investierst 100 Euro monatlich in einen ETF-Sparplan mit einer durchschnittlichen Rendite von 7 % pro Jahr – das entspricht dem historischen Durchschnitt des MSCI World. Wir gehen hier davon aus, dass monatlich aufgezinst wird (so wie das bei einem ETF-Sparplan, der in monatlichen Intervallen läuft, ja üblich ist):

Nach 10 Jahren hast du 12.000 € eingezahlt, dein Depot steht dann bei über 17.000 €. Nach 20 Jahren hast du 24.000 € eingezahlt, dein Depot bei ca. 52.000 €. Und nach 30 Jahren hast du 36.000 € eingezahlt – dein Depot ist ca. 122.000 € wert.

Das ist mehr als das Dreifache deiner Einzahlung. Und der spannendste Teil: Ca. 70 % deines Endvermögens kommt nicht von dir, sondern von Rendite und Zinseszins.

Übrigens: Von den knapp 122.000 Euro stammen nur 36.000 Euro aus deiner Tasche. Rund 38.000 Euro sind Zinsen auf deine Einzahlungen. Und weitere ca. 48.000 Euro sind reiner Zinseszins – also Zinsen auf deine Zinsen.

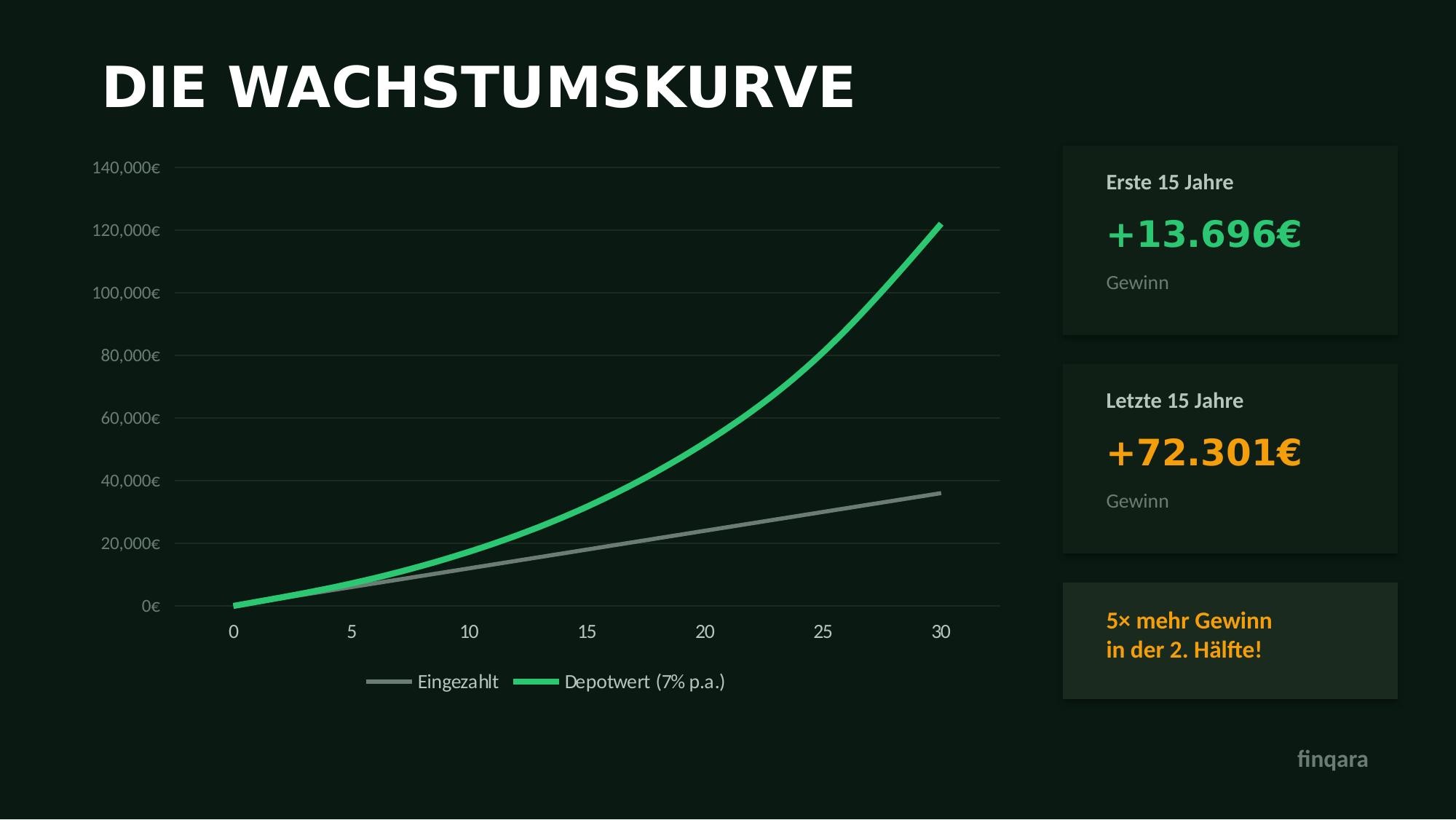

Warum Zeit wichtiger ist als die ETF-Sparrate

Der mächtigste Hebel beim Zinseszins ist nicht die Höhe deiner Einzahlung – sondern die Zeit. Das zeigt ein Vergleich:

Anna startet mit 25 und spart 100 €/Monat über 40 Jahre. Ben startet mit 35 und spart 200 €/Monat über 30 Jahre. Beide investieren bis 65.

Anna zahlt insgesamt 48.000 Euro ein, Ben sogar 72.000 Euro – also 24.000 Euro mehr. Trotzdem hat Anna am Ende rund 262.000 Euro im Depot, Ben nur 244.000 Euro. Anna zahlt weniger ein und hat trotzdem mehr. Der Grund: Die 10 Jahre Extra-Laufzeit schlagen die doppelte Sparrate.

Die 72er-Regel: Zinseszins im Kopf berechnen

Mit einer einfachen Formel kannst du den Zinseszins im Kopf abschätzen: Teile 72 durch deine jährliche Rendite in Prozent – das Ergebnis ist die ungefähre Anzahl an Jahren, bis sich dein Geld verdoppelt.

Bei 3 % Rendite (Anleihen): 72 ÷ 3 = 24 Jahre bis zur Verdopplung. Bei 7 % (MSCI World): 72 ÷ 7 ≈ 10 Jahre. Bei 9 % (S&P 500): 72 ÷ 9 = 8 Jahre.

Das heißt konkret: Wer heute 10.000 Euro in einen MSCI World ETF investiert, hat nach 10 Jahren rund 20.000 Euro, nach 20 Jahren knapp 40.000 Euro und nach 30 Jahren ca. 76.100 Euro – nur durch Liegenlassen.

3 Regeln, um den Zinseszins optimal zu nutzen

Früh anfangen. Jedes Jahr zählt. Wie Anna und Ben zeigen: Ein früher Start schlägt sogar eine höhere Sparrate.

Dranbleiben. Nicht bei jedem Crash verkaufen. Der MSCI World war auf Zeiträume von 15 Jahren oder mehr historisch nie negativ. Der Zinseszins braucht Zeit.

Thesaurierenden ETF wählen oder ausgeschüttete Dividenden aus einem ausschüttenden ETF direkt reinvestieren.

Fazit

Der Zinseszins ist der stärkste Verbündete für langfristige Anleger. Er funktioniert automatisch, braucht keine aktive Steuerung und wird mit der Zeit immer mächtiger. Je früher du anfängst, desto mehr arbeitet dein Geld für dich. Der erste Schritt? Einen Sparplan starten – auch wenn es nur 25 Euro im Monat sind.

Disclaimer: Die in diesem Beitrag bereitgestellten Informationen dienen ausschließlich zu Bildungs- und Informationszwecken und stellen keine Anlageberatung dar. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse.